+38 (067) 986 24 74

+38 (067) 986 24 74 agroelita.office@gmail.com

agroelita.office@gmail.com

Пшениця була і залишається одним зі стратегічно важливих сегментів світового агропродовольчого ринку, що не лише забезпечує продовольчу безпеку, але й виступає стабільним джерелом доходів для аграріїв у багатьох країнах. Як відомо, Україна належить до лідерів ринку зерна, зокрема, і пшениці. Поряд із його прогнозованістю (є основним продуктом харчування серед населення планети; вирощування потребує визначеної комбінації природно-кліматичних умов; продукція придатна для довгострокового зберігання і транспортування), він залежний від змін природних чинників та цінових коливань. Тому важливим є визначення вектору поведінки у цьому середовищі або формування стратегії конкурентних переваг для досягнення найбільшого ефекту.

Поточна ситуація на внутрішньому ринку

Минулий маркетинговий рік вкотре підтвердив, що Україна була і є, як мінімум, європейською житницею. Адже вітчизняні аграрії щороку показують стабільні результати з виробництва основних сільськогосподарських культур, зокрема, пшениці. Незважаючи на різноманіття факторів, в т.ч. негативний вплив природних в окремих локаціях, вдається систематично збільшувати виробничі показники. Так, у 2021 році отримано безпрецедентний рекорд врожаю: понад 84 млн тонн зернових та зернобобових культур та 22,6 млн тонн олійних культур. Зокрема, серед зернових культур: пшениці – 32,4 млн т, ячменю –10 млн т, гречки – 110 тис. т; зернобобових: гороху – 581,5 тис. т, проса – 191 тис. т, кукурудзи – 40 млн т. А також олійних культур: соняшника – 16,3 млн т, сої – 3,4 млн т, ріпаку – 2,9 млн т.

Як стверджують фахівці, цьогорічний врожай свідчить про краще використання доступних ресурсів і технологій. З іншого боку, межі генетичного рослинного потенціалу оцінюються на рівні використання не менше ніж 75 % можливості рослини, що дає підстави вважати – в ідеалі врожайність може бути 125-130 млн тонн, з них пшениці близько 40 млн тонн. Як свідчить аналіз виробництва останніх років, це не є безпідставними твердженнями (табл. 1).

Таблиця 1. Основні показники виробництва та експорту пшениці в Україні

Зрозуміло, що розширення можливостей вітчизняних аграріїв залежить не лише від удосконалення технологій і техніки, а від сприятливих погодних умов (їх відсутність спричинила падіння виробництва у 2019 та 2021 роках); ефективних механізмів підтримки та регулювання економічного середовища (система оподаткування, вигідне кредитування, стабільність валютних котирувань). Також варто наголосити на істотному подорожчанні вартості енергоносіїв, які є основою не лише сільськогосподарського виробництва, а й формують ціну на виробничі ресурси. Це може спричинити у поточному році кризову ситуацію на ринку мінеральних добрив, тому існує загроза дотримання оптимальних технологічних параметрів вирощування.

На жаль, більшість економічних чинників не дозволяють говорити про позитивні умови ведення аграрного бізнесу, особливо для середніх та малих підприємств. Інші товаровиробники, що мають прямі виходи на зовнішні ринки, користаються кращими можливостями забезпечення високого рівня прибутковості.

У цьому сенсі український аграрний ринок відчуває цінові тенденції повною мірою. Незважаючи на рекордні валові збори як в зерновому, так і в олійному сегменті, ціни на основні культури залишаються в стабільному тренді, який триває з 2020 року. І навпаки, за результатами першої половини 2021/22 МР ціни на продовольчу пшеницю залишаються високими, які за рахунок високого попиту з боку імпортерів змогли оновити локальні цінові максимуми.

В умовах, що склалися з рекордним врожаєм та високими цінами на пшеницю на світовому ринку, українські аграрії можуть експортувати на зовнішні ринки в цьому сезоні 26 млн тонн пшениці без будь-яких ризиків для продовольчої безпеки країни. Слід наголосити, що внутрішній ринок не здатний спожити більше 8 млн т пшениці, з яких на виробництво хліба та інших борошномельних продуктів треба всього 3,5 млн тонн. Хоча аналітики Platts прогнозують виробництво і експорт пшениці в Україні на рівні 28,5 млн тонн і 19 млн тонн відповідно.

Ці можливості будуть формуватися на основі не лише ємності світового ринку (пропозиція менш-більш є стабільною), а й від так званого «цінового раллі» як на сировину для виробництва зерна, так і на ціни закупівлі пшениці. Тому тут варто згадати про конкуренцію і досягнення власних переваг для утримання позицій на світовому ринку.

Конкуренція на світовому ринку

Сьогодні на світовому ринку пшениці лідирують країни Чорноморського регіону, які поставляють світу конкурентоспроможне за ціною зерно. Завдяки зростанню виробництва пшениці в Україні та Росії (це основні гравці ринку цього сегменту) частка Чорноморського регіону складає близько 35% світового експорту цієї культури.

Така ситуація свідчить про наявність певних конкурентних переваг, які пов’язані переважно з більш доступним ресурсним потенціалом (дешева робоча сила, високий рівень природної родючості ґрунтів, кліматичні умови).

Конкурентні переваги вітчизняної пшениці формують досить суперечливі та нестійкі чинники, серед яких варто виділити ємність зовнішнього ринку, тобто для України доступними поки що є країни з низькими бар’єрами входу.

Сьогодні перед Україною стоїть завдання щодо закріплення наявних і розвитку нових конкурентних переваг, виходячи із чинних тенденцій та очікуваних змін на світовому ринку, включаючи прогнозування поведінки головних конкурентів. До таких конкурентів належать Російська Федерація та країни ЄС-28.

Загалом результати аналізу конкурентної позиції України та її конкурентів на ринку пшениці за останній період подано в табл. 2.

Таблиця 2. Конкурентна карта світового ринку пшениці 2017-2019 рр.

Як бачимо, на світовому ринку пшениці суттєво виділяється група у складі 8 країн-експортерів. Їх спільна частка ринку в межах зазначених періодів жодного разу не опустилася нижче рівня 93%, а в середньому за 2011-2019 рр. складала 95,6%. Згідно з цим, в контексті визначення конкурентної позиції України на цьому ринку варто порівнювати її показники із показниками решти країн групи.

Незважаючи на очевидну перевагу певної групи країн у експорті, світовий ринок пшениці не є абсолютно монополізованим. Його скоріше можна віднести до олігополістичних ринків. Зважаючи на динаміку ринку і зміну чисельності його учасників, в контексті стратегічного аналізу конкурентної позиції країни на світовому ринку пшениці, важливо виділити групу учасників, які перебувають на найбільш близьких конкурентних позиціях з Україною.

Конкурентні тренди України

У межах розглянутої групи країн виокремимо країни ЄС, Україну та Росію, які, крім близьких конкурентних позицій, характеризуються територіальною наближеністю та накладанням основних ринків збуту. Так, Європейський Союз є важливим конкурентом України, як один із найбільших виробників пшениці, а також партнером, як один із найбільших споживачів українського зерна. Росія також важливий конкурент нашої країни, оскільки експортує пшеницю на ті ж самі регіональні ринки: ЄС, країни Північної Африки, Азії, використовуючи географічно близькі логістичні маршрути, що беруть свій початок у портах Чорного моря.

Конкурентна позиція окремого учасника ринку значною мірою залежить від того, чи є його продукція конкурентоспроможною. Традиційно при оцінці рівня міжнародної конкурентоспроможності продукції вважають, що конкурентна перевага полягає в певній (досить великій) частці, яку товар займає на світовому ринку. Тому для оцінки рівня конкурентоспроможності пшениці України, Росії та Європейського Союзу нами розраховано індекс порівняльних переваг (RCA) (табл. 3).

Таблиця 3. Індекс порівняльних переваг (RCA) зерна пшениці України, Росії та ЄС

Пшениця з України протягом усього досліджуваного періоду належала до групи “D” (4 < RCA < ∞), що свідчить про наявність значних порівняльних переваг. Такі високі показники індексу порівняльних переваг свідчать про сировинний характер експорту України. Подібна ситуація і в Росії. Однак, у пшениці з країн Європейського Союзу практично відсутні порівняльні переваги (RCA <1), що пояснюється незначною часткою сільськогосподарської продукції в структурі європейського експорту.

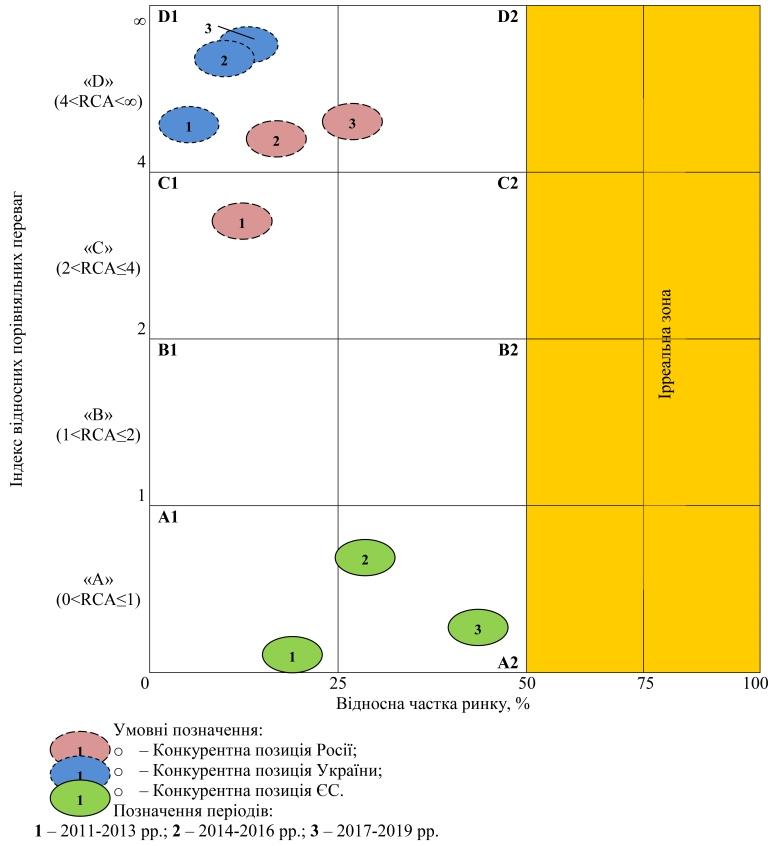

Відстеження зміни положення досліджуваних країн на вказаному ринку дає можливість не тільки встановити конкурентну позицію країн, але й відстежити її динаміку. В сукупності це може служити вагомим інструментом для аргументації при виборі ринкової стратегії (рис. 1).

Як видно з рисунку, практично усі позиції досліджуваних країн в межах запропонованих часових інтервалів покращилися. Так, позиція Росії за перші два періоди змістилася із сектора С1 в сектор D1, а в останні роки зафіксувалася на межі перетину секторів D1 та D2. Позиція Європейського Союзу змістилася з зони А1 в зону А2 – з поступовим наближенням до ірреальної зони. Останнє пояснюється олігопсонічним характером ринку, згідно чого, ринкова частка перших двох учасників становить близько 50 %.

Позиція України протягом усіх досліджуваних періодів знаходилась в секторі D1 поступово зміщуючись в сторону сектору D2. Це свідчить про посилення конкурентної позиції нашої країни.

Таким чином, визначення конкурентних стратегій для аналізованої групи країн враховує обсяги і пропорції міжнародної торгівлі, а також визначає пріоритети розвитку. Для України на ринку пшениці рекомендована стратегія лідера (сектор D1 зі зміщенням до сектору D2). Вона передбачає реалізацію операційних стратегій, спрямованих на розширення попиту і захисту своєї частки ринку від конкурентів.

Рис. 1. Матриця «Індекс відносних порівняльних переваг RCA пшениці – відносна частка ринку основних конкурентів»

Оцінка позиції основних конкурентів дозволяє визначати характер їх конкурентних переваг і прогнозувати модель їхньої поведінки. Стосовно Росії, враховуючи її перехід із сектора С1 в D1-D2, можна прогнозувати активізацію стратегії зростання, з наступними складовими: формування і підтримка позитивного іміджу, покращення якісних характеристик товару, зусилля щодо витіснення конкурентів на фоні інвестиційної і, можливо, інноваційної активності. У цьому контексті найбільше слід очікувати посилення конкуренції з боку Росії на суміжних із нами зернових ринках – в Північній Африці, на Близькому Сході, Південно-Східній Азії і, частково, в Європі. Не зважаючи на лідерські позиції ЄС на ринку пшениці, де він займає близько 30 %, в аналізованій матриці йому притаманні конкурентні стратегії секторів А1-А2 – стратегії відстоювання, що передбачають в першу чергу захист конкурентних позицій за рахунок активного інвестування та інноваційного розвитку.

Реалізуючи стратегію збільшення частки ринку і прагнення до повного охоплення ринку, Україна здебільшого займатиме ніші, сформовані за рахунок загального росту обсягу ринку або завдяки витісненню інших конкурентів. При цьому, ринкова частка ЄС залишиться практично незмінною, а ринкова частка Росії зростатиме приблизно тими ж темпами, що й наша.

Отже, результати оцінки стратегічної позиції та стратегічних альтернатив України на зерновому ринку свідчать про доцільність використання активної маркетингової стратегії лідера, спрямованої на збільшення частки ринку, освоєння нових ринків та посилення своєї конкурентної позиції.

Висновки

Світовий ринок пшениці є динамічним об’ємним ринком, який характеризується приростом ключових показників (на сьогодні це понад 200 млн тонн експорту). На ринку переважають олігополістичні відносини, відповідно до яких 95,6 % усього світового експорту здійснюється вісьмома країнами. Поряд із цим, відмітимо повільне, але стійке зниження рівня концентрації та монополізації ринку, згідно з яким вплив країн «другого ешелону» поступово зростає. До них входить і Україна, яка згідно з результатами стратегічного аналізу має сильну конкурентну позицію із позитивною динамікою. Головною конкурентною перевагою українських експортерів на світовому ринку є відносно нижча від конкурентів ціна, яка формується за рахунок низького попиту на внутрішньому ринку.

Основними напрямами посилення конкурентної позиції України на світовому ринку пшениці є освоєння територіально нових ринків; збільшення частки ринку; формування нових сегментів ринку за рахунок покращення якості зерна і поглиблення його переробки; збільшення виробництва пшениці та його ефективності за рахунок оновлення матеріально-технічної бази; досягнення інституційної сталості зернового ринку та ін. Зазначені заходи рекомендовано реалізовувати в межах агресивної маркетингової стратегії, яка, крім зазначеного, передбачає також пошук на ринку об’єктів для поглинання та децентралізацію управління.

Підготувли

Голомша Н.Є., Сава А.П.,

Голомша О.Я,. Волошин Р.В.

Використано матеріали із джерел:

http://www.ukrstat.gov.ua/, https://uga.ua/,

https://www.fao.org/faostat/en/,

https://www.usda.gov/

Залишити коментар: